03

julio

0

Comentarios

Dentro de las obligaciones contables de los sujetos pasivos del IVA, el artículo 62.1 del Reglamento del Impuesto sobre el Valor Añadido establece que los empresarios o profesionales y otros sujetos pasivos del Impuesto sobre el Valor Añadido deberán llevar, con carácter general, los siguientes libros registro: 1º Libro registro de facturas expedidas. 2º Libro registro de facturas recibidas. 3º Libro registro de bienes de inversión. 4º Libro registro de determinadas operaciones intracomunitarias. 5º Además, ha de llevarse un Libro registro especial de recibos emitidos por los adquirentes de bienes o servicios a los sujetos pasivos acogidos al régimen especial de la agricultura (RIVA art.49.2). No...

Leer más

Para excluir el valor de un inmueble ruinoso no basta con que en la escritura sólo se reseñe su deficiente estado de conservación. El Tribunal Superior de Justicia de Granada, en su Sentencia de 28/11/2017, es claro en cuanto a la comprobación de valores y la carga de la prueba en estos casos. La oficina gestora del ITP y AJD dicta expediente de comprobación de valores donde asigna, a dos de los tres inmuebles adquiridos por la recurrente (una vivienda y dos locales de negocio), un valor distinto al declarado por ella en escritura pública. En sus alegaciones al expediente, que no son atendidas,...

Leer más

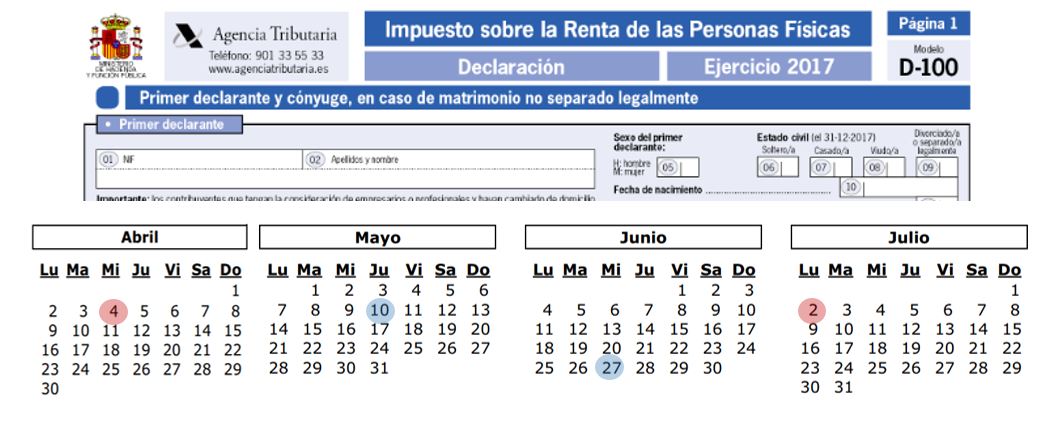

El plazo para presentar la declaración del Impuesto sobre la Renta de las Personas Físicas (y también del Impuesto sobre el Patrimonio) comienza el 4 de abril y termina el 2 de julio de 2018, tal y como se establece en la Orden HFP/231/2018, de 6 de marzo, que regula todo el procedimiento de declaración de este impuesto. El 4 de abril comienza la campaña para la presentación por Internet de las declaraciones de la Renta, pero el plazo para la presentación en entidades colaboradoras, Comunidades Autónomas y oficinas de la AEAT comienza el 10 de mayo. Para ambos casos el plazo finaliza...

Leer más

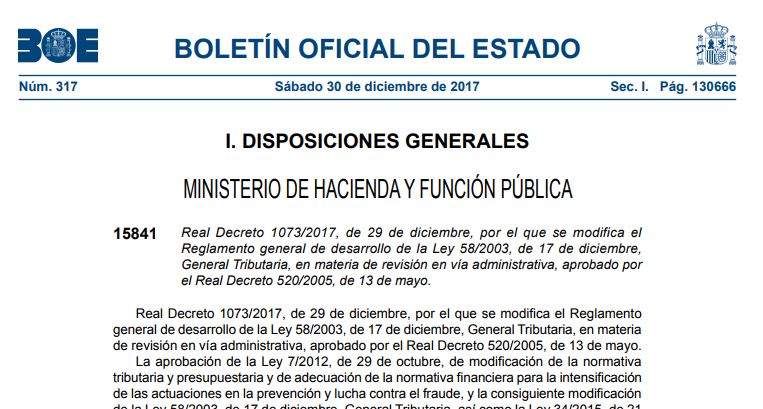

Desde el 1 de enero del presente año, pueden ser impuestas a los ciudadanos las costas de las reclamaciones presentadas en vía económico administrativa ante la administración tributaria. Esta novedad se introdujo en el BOE de 30 de diciembre de 2.017, mediante la publicación del Real Decreto 1073/2017, de 29 de diciembre, por el que se modifica el Reglamento general de desarrollo de la Ley 58/2003, de 17 de diciembre, General Tributaria, en materia de revisión en vía administrativa, aprobado por el Real Decreto 520/2005, de 13 de mayo. ¿Cuándo se impondrán las costas del procedimiento al reclamante? El apartado Once del artículo único de dicho...

Leer más

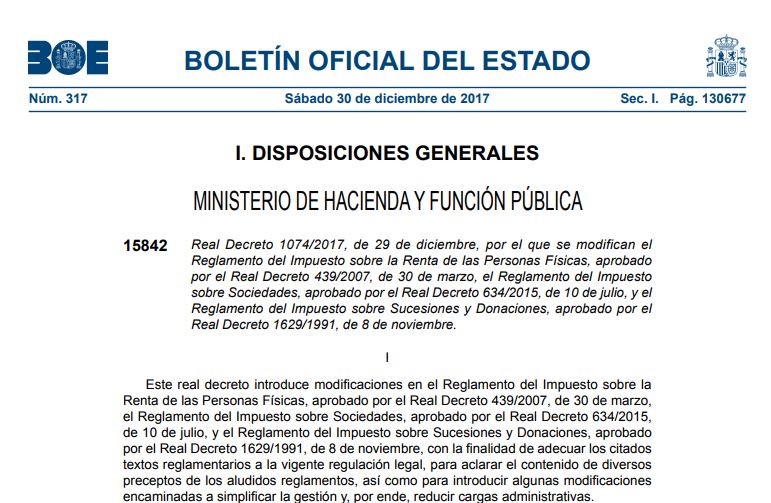

A finales de 2017 se publicaron en el Boletín Oficial del Estado (de 30 de diciembre), una serie de novedades fiscales con trascendencia para este nuevo ejercicio: Real Decreto-ley 20/2017, de 29 de diciembre, por el que se prorrogan y aprueban diversas medidas tributarias y otras medidas urgentes en materia social. Límites para la aplicación del método de estimación objetiva en los ejercicios 2016, 2017 y 2018, prorrogándose para 2018 los mismos límites excluyentes que se aplicaron en 2017. Límites máximos: Volumen rendimientos íntegros en año anterior. General: 250.000€ Volumen rendimientos íntegros en año anterior. Actividades agrícolas, forestales y ganaderas: 250.000€ Facturación a empresas y...

Leer más

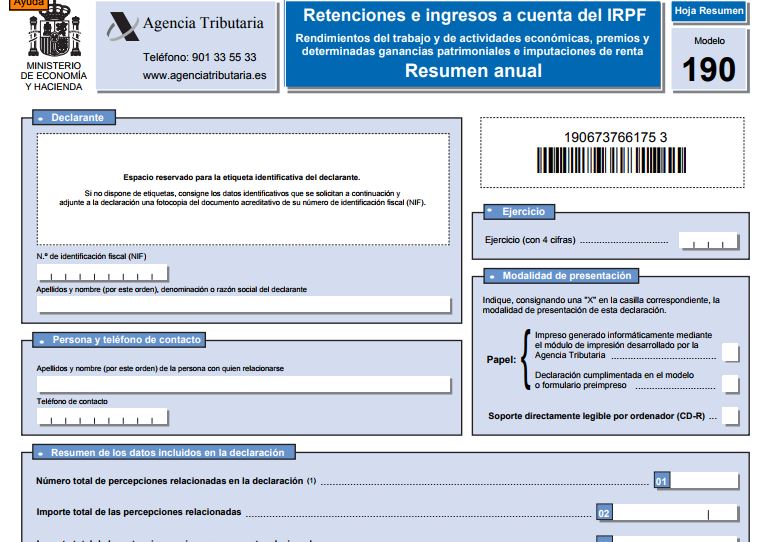

El 18 de noviembre se publicó en el BOE la Orden HFP/1106/2017, de 16 de noviembre, que modifica el modelo 190 para la declaración del resumen anual de retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas sobre rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. Por otra parte, se adelanta el plazo de presentación al mes de enero de los modelos 171 (declaración informativa anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento), modelo 184 (entidades en régimen de atribución de rentas), modelo 345...

Leer más

La Ley de Ordenación del Comercio Minorista (LOCM) establece en su artículo 14 la prohibición con carácter general de la venta con pérdidas y establece una serie de excepciones que no se encuentran recogidas en la Directiva 2005/29/CE del Parlamento Europeo y del Consejo, de 11 de mayo, relativa a las prácticas comerciales desleales de las empresas en sus relaciones con los consumidores en el mercado interior. En base a ello, el pasado 19 de octubre el Tribunal de Justicia de la Unión Europea dictó una sentencia (Asunto C-295/16) cuyo fallo establece que esa prohibición es contraria al derecho europeo. La ley nacional mencionada prohíbe las ventas...

Leer más

El mínimo exento del Impuesto de Sucesiones de Castilla y León ya fue ampliado de 250.000 a 300.000 euros en el presente ejercicio, aunque dicha medida no entró en vigor hasta el pasado mes de julio debido al retraso en la aprobación de la cuentas. Pero para el próximo año se prevé que dicho impuesto estará exento fiscalmente para herencias inferiores a 400.000 euros, elevándose de nuevo el mínimo exento. Así lo establecieron Partido Popular y Ciudadanos en el acuerdo para la aprobación de los Presupuestos para Castilla y León del próximo año, dentro del plazo legal fijado por el Estatuto de Autonomía...

Leer más

En su Sentencia de 19 de julio de 2017, el Tribunal Supremo confirma el criterio por el cual un empresario o profesional que tiene intención de comenzar una actividad independiente tendrá derecho a deducirse el IVA soportado sin necesidad de esperar a que ésta comience de manera efectiva. Pero tal derecho se condiciona a que la intención de iniciar efectivamente la actividad se confirme mediante elementos objetivos, es decir, se podrá deducir el IVA de los bienes y derecho adquiridos que sean necesarios para poder iniciar su actividad en un momento posterior, siempre que sean deducibles conforme a la Ley del Impuesto...

Leer más