04

diciembre

0

Comentarios

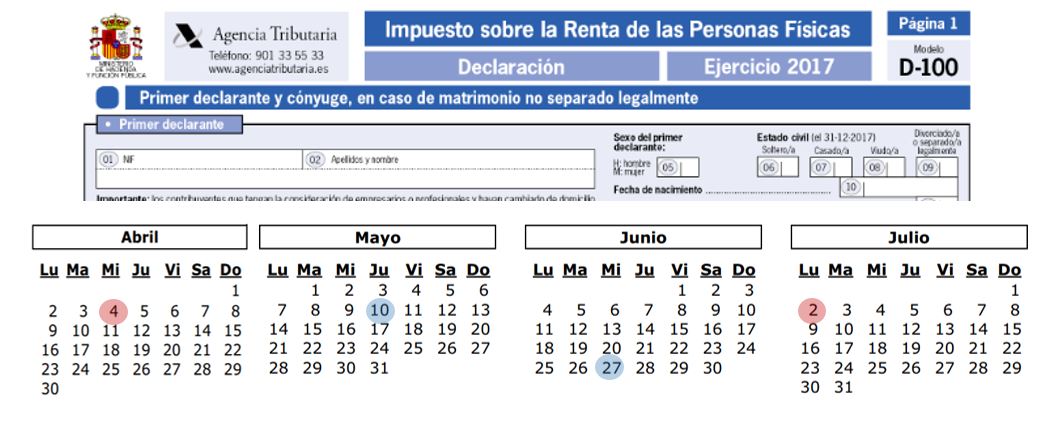

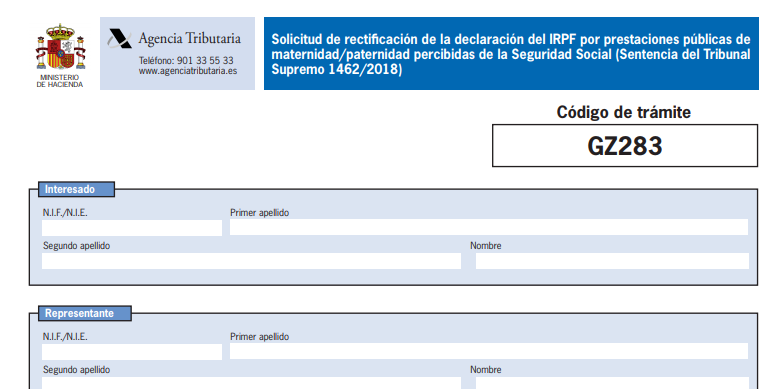

IRPF: PRESTACIONES MATERNIDAD/PATERNIDAD

La sentencia 1462/2018 del Tribunal Supremo, de 3 de octubre de 2018, fijó como doctrina legal que “Las prestaciones públicas por maternidad percibidas de la Seguridad Social están exentas del Impuesto sobre la Renta de las Personas Físicas”. La Dirección General de Tributos interpreta que esta doctrina es igualmente aplicable a las prestaciones por paternidad percibidas de la Seguridad Social. En la aplicación de esta doctrina pueden distinguirse los siguientes supuestos: Prestaciones percibidas o que se perciban durante el año 2018: En la próxima campaña de renta los contribuyentes solo tendrán que confeccionar y presentar sus declaraciones utilizando los datos fiscales que se les...

Leer más